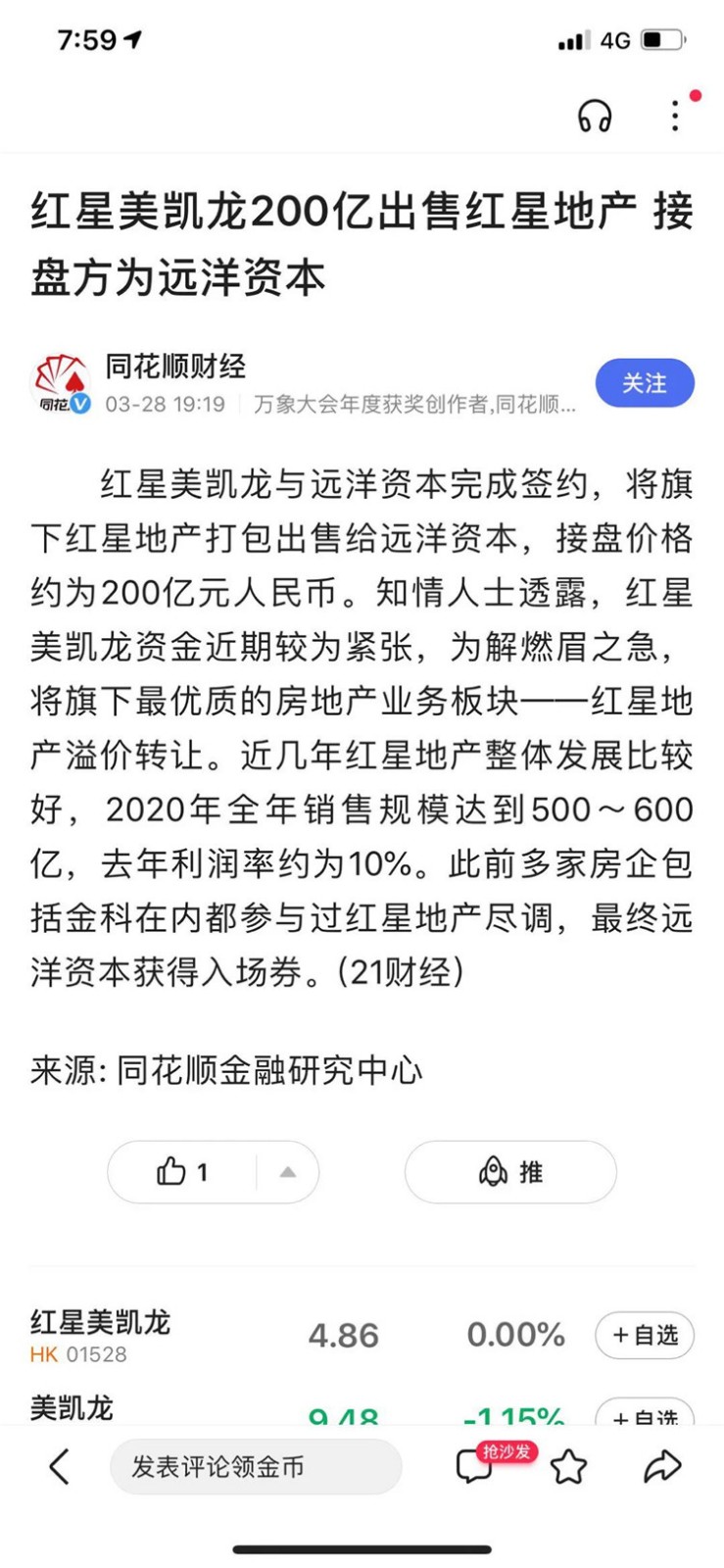

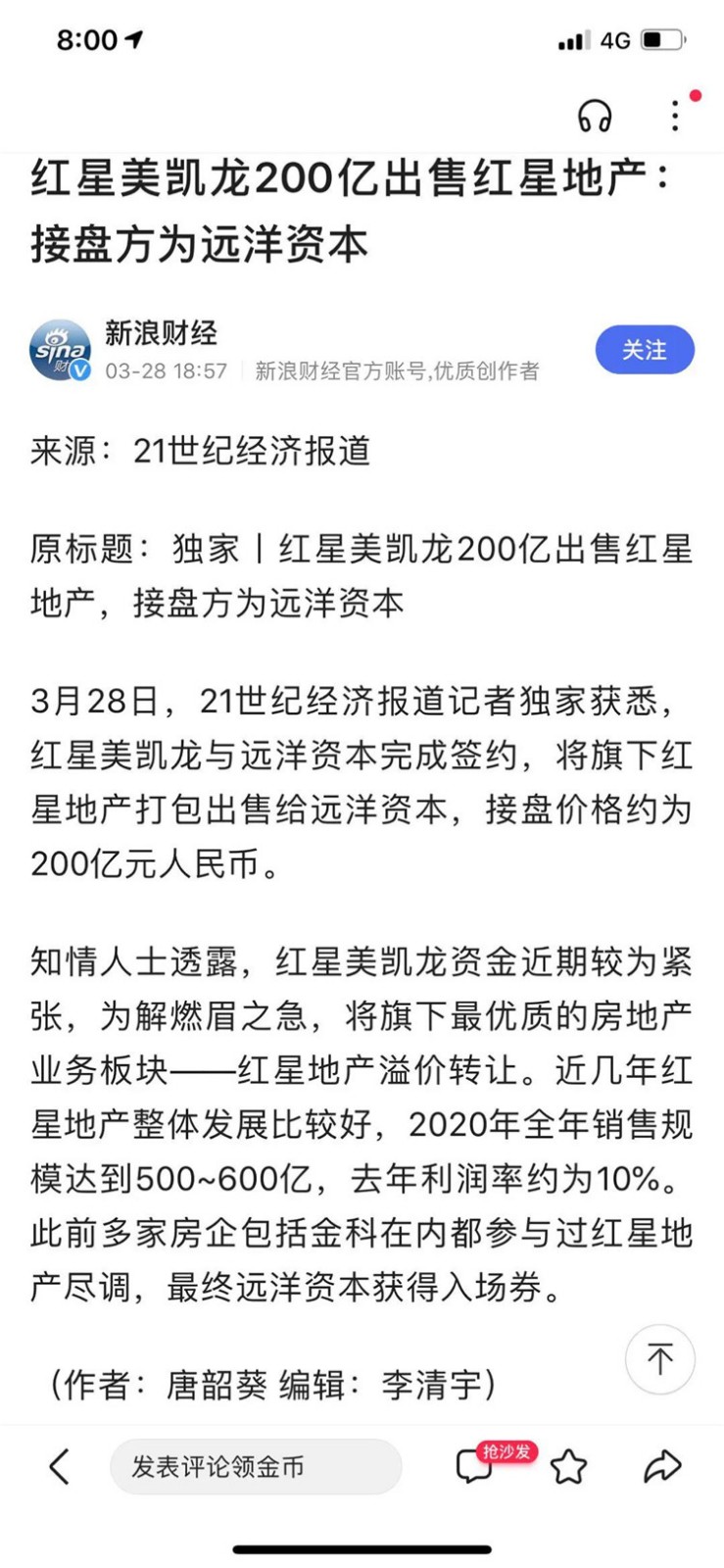

3月28日,多家媒体报道,红星美凯龙与远洋资本完成签约,将旗下红星地产打包出售给远洋资本,接盘价格约为200亿元人民币。

不过,红星美凯龙方面表示,集团旗下红星地产与远洋集团旗下另类业务的投资和管理平台远洋资本签署战略合作协议。本次交易完成后,远洋资本将获得红星地产18%的股权。而此次战略合作后,红星地产仍将保持团队稳定,推进各项业务的稳健扩张。

知情人士透露,红星美凯龙资金近期较为紧张,为解燃眉之急,将旗下最优质的房地产业务板块——红星地产溢价转让。

近几年红星地产整体发展比较好,2020年全年销售规模达到500~600亿,去年利润率约为10%。

此前多家房企包括金科在内都参与过红星地产尽调,最终远洋资本获得入场券。

在外界看来,红星地产是红星美凯龙旗下非常优质和增长潜力的板块,其发展模式类似万达,主要依托红星美凯龙的家居MALL捆绑拿地,截至去年销售额即达到了480亿元,行业排名第66位,曾一度有独立上市的传闻。

然而,突然就这么被卖了······

“三条红线”政策横空出世

多家房企深陷危机

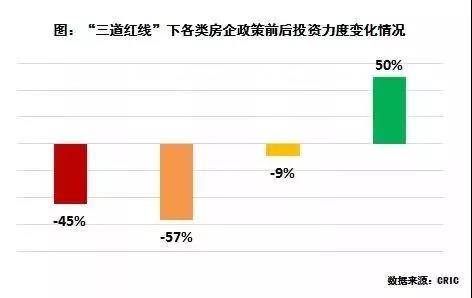

去年“三条红线”政策横空出世,多家房企的业务扩张收到了不小的影响。2021年如何降档,成为各家房企的必答题。

据贝壳研究院统计,2021年2月房企债券融资到期债务规模约768亿元,环比下降46.9%,同比增长183.4%。今年3月为上半年房企偿债高峰,预计规模达1479亿元。专家预计,2021年重点房企杠杆率将继续下降。在融资环境趋紧的背景下,房企资金压力不容小觑。

对照2019年度报表,红星美凯龙踩中三道红线,但到2020年6月30日,只剩扣除预收款的负债率大于70%这条红线,其余两条已合规。

至2020年底,红星预计除了扣除预收款的负债率为72%,超过70%的红线外,其余两条都未触及。此次红星地产出售,或也可能成为红星三道红线降档的最后一站。

消息显示,截至2020年9月末,红星美凯龙债务总额达1860.8亿元,超过四成的资产已被抵押,用于担保融资,受限资产达1047.68亿元。

(最早一批处于绿档的房企)

而与之相反的是,绿档房企开始发力。远洋作为首批全达标的绿档房企在2020年加大了拿地力度,展现出明显的扩张意图。本次收购红星地产,也是其主动出击,弯道超车的重大举措。

地产行业在变化。世茂收购福晟,旭辉吞并彰泰,万科注资泰禾,新加坡国资控股协信,再到多家房企纷纷爆出财务危机。如此种种的行业大洗牌现象,正在密集的上演。

在三道红线和土地两集中的政策影响下,小房企整体上弯道超车的机会越来越少,但也并非没没有机会,未来能够持久发展的房企,一定是产品出众,业务多元,土储优良,发展稳健的优等生。(新闻来源:新京报、21世纪经济报道等)