近年来,家居圈内并购、重组、股权转让的消息屡见不鲜,

从频次、金额、规模等角度综合来说,大概可以堪称家居行业有史以来的“高潮”阶段,

诚然,继建发联发联合收购红星美凯龙、贝壳收购圣都家装与爱空间、美的大公子何剑锋收购顾家家居后,中国家居上市企业的版图已经陡然巨变,而昔日家居行业财盈榜的前排坐次也是早已面目全非。

不禁叫人感叹,除了这些年家居圈内退位的“老大哥”多的实在有些叫人扎心外,剩下的便是有一种“神仙打架”或者变形金刚组合变形为“大力神”准备干仗的即视感......

而今,在距离盈峰睿和宣布103亿收购顾家家居仅仅8天后,

皇城脚下,又有一家耳熟能详的头部家居上市公司已经宣布将出售自身价值22亿的股份,不过所幸这家公司的控制权并未因此发生变更。

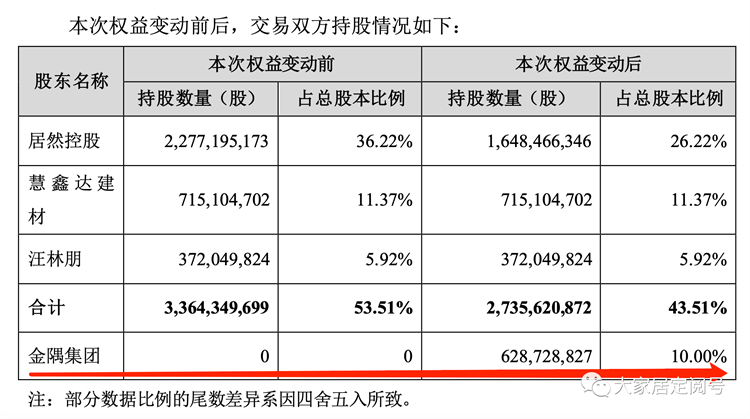

居然之家22.32亿转让10%股份!

11月17日,居然之家和金隅集团同时发布公告,双方共同签署《战略合作协议》,拟在卖场运营、房地产开发、整装业务、物业管理、数字化转型、物流交付网络建设等领域开展深度合作。

该公告同时表示,同日,居然之家控股股东居然控股及其一致行动人汪林朋、慧鑫达建材与金隅集团共同签署《股份转让协议》,居然控股拟将其持有的公司628,728,827股无限售条件流通股(占公司已发行股份总数的10.00%)转让给金隅集团。

在居然之家放发布的公告中,开篇“特别提示”首条明确表示,本次合作受到国家关于混合所有制改革的政策引领。

金隅集团亦表示,此举系响应国家国企民企双向混改政策号召,基于“资源共享、优势互补、合作共赢”的原则与居然之家开展的深度合作,双方致力于实现长期稳定的战略合作伙伴关系。

此次战略合作行动中,金隅集团最明显的两个属性是“地产”与“国企”,既是“家居+地产”模式的又一次深度探索,也是民企与国企的又一次资源协作。

资料显示,金隅集团涉足房地产开发建设30多年,具备多品类房地产项目综合开发的能力,也是北京地区最大、业态最丰富的投资性物业持有者与管理者之一。其京内外物业管理面积1764万平方米,出租率和收益水平多年保持北京乃至全国业内领先水平。

公告释出的合作内容显示,双方未来业务往来覆盖卖场、房地产开发、资产盘活利用、整装业务与物业管理、数字化转型、物流与检测、资源综合利用等方面。

其中,在资产盘活利用方面,居然之家在家居商场及购物中心、仓储物流等业务布局扩张过程中,将优先考虑利用金隅集团在全国各地的土地、房产等资产,提高其土地、房产的利用效率。金隅集团也将在承租土地、房产方面给予相应的优惠价格。

而在数字化转型方面,将推动居然之家积累沉淀的消费端数据,与金隅集团在地产、家装、家具、零售、酒店等方面获取的客户多维度行为数据深度融合,提升双方数字化营销能力,赋能以消费者体验为中心的居住生活全周期体验零售业务。

对于居然之家而言,金隅集团在家居建材、房地产等领域有着丰富的经验和资源,居然之家可以借助其资源拓展业务领域,扩大市场份额。

同时,金隅集团在物业运营业务方面表现出色,有利于居然之家实现运营结构、流程、渠道、管理等方面的进一步优化,提升公司相应能力与效率。

此外,值得注意的是,作为国有控股上市公司,金隅集团所持有的资本、资源和政策优势,能够有效提升居然之家的抗风险能力。对于近年来多次出现震荡的居然之家而言,此次合作是对短板的有效增强,为企业加快实现向数智化产业服务平台转型升级的战略提供支撑。

公告发布后,居然之家执行总裁王宁在第一时间,于朋友圈转发该公告,并配文“强强联手”。

金隅集团表示,此次交易完成后将积极行使股东权利,依法参与居然之家的经营决策。在公告日后12个月内,金隅集团不排除增持或减少其在居然之家拥有权益股份的计划。

红星美凯龙公开募资40.1亿元!

11月16日,红星美凯龙举行CMBS计划推介会,这也是其被建发股份收购后的首次公开募资。

据介绍,此次CMBS拟发行规模不超过40.1亿元,期限不超过18年,所募资金将用于偿还标的约15.71亿元的银行贷款余额,剩余部分将留作补充流动资金。而建发股份作为拥有美凯龙约30%权益的控股股东,也为此提供了差额支付及回售增信。

随着此次CMBS的发行,红星美凯龙也正式将旗下最优质的商业卖场——上海全球家居1号店南馆推向资本市场。

上海全球家居1号店南馆项目是美凯龙控股公司新伟置业名下的中高端物业资产,实际控制人为厦门市国资委,由红星美凯龙团队负责运营。该卖场位于上海市普陀区,处于上海市人民政府、上海火车站、虹桥机场的交汇处。总建筑面积为23.2万方,分为地上6层和底下2层,可租赁面积约为17.1万方。

上海全球家居1号店南馆开业于2008年,当时造价约13.79亿元,但由于后续建设及经营所需进行了相关融资安排,现仍有银行贷款15.71亿元。据了解,该卖场今年的出租率仅有90.4%,但其在2018-2020年期间始终保持着95%以上的出租率。营收方面,2020-2022年的运营收入分别达到3.42亿、4.12亿和3.54亿,明显高于美凯龙的其他卖场。截至目前,该项目入驻租户共计416家,换租率约12%。

在此次CMBS筹备中,3A主体的建发股份为该卖场项目提供增信措施。此外,红星美凯龙方面称,建发股份可以为项目进行引流,旗下客户也是美凯龙的潜在资源。其中,建发房产的“增量”客户与建发物业的“存量”客户都有购置建材的需求。

红星美凯龙还表示,有信心该卖场的经营表现将在2025年恢复至疫情前水平,并预计未来10年的营收都保持约5%以上的复合增长率。

马云减持8.7亿美元阿里股票!背后的四种可能

16日晚间,爆出大新闻,马云老师的两个家族信托,计划合计减持阿里巴巴1000万股,按前晚收盘价计算是指8.707亿美元,而消息出来后,昨晚美股阿里巴巴直接下跌9.14%,最终收盘79.11元。马云老师拟减持股份总值7.911亿元,一晚上损失了近1亿美元小目标。

大家都知道,昨天白天世纪大会面刚刚举办,结果晚上就爆出马云要减持,实在令人耐人寻味。按正常推理,背后大约有以下几个原因:

为了高质量生活,正常套现

根据2019年阿里提交的招股说明书,马云家族总共持有阿里巴巴12亿股,本次尽管减持了1000万股,看似数额惊人,但本质还是贫穷限制了我们的想象力,毕竟其比例也仅有0.8%,无需大惊小怪。

也许马云老师是为了提高生活品质所需,也可能有其他正常的投资寻求。这个可能性非常大

2.不太看好阿里的未来

近年来阿里巴巴腹背受敌,前有宇宙无敌巨兽字节跳动,后有威猛无敌愈战愈勇的拼多多。虽然阿里的阿里云和人工智能板块可圈可点,可其基本盘电商的江湖地位岌岌可危。

尽管昨日阿里同时也公布了最新的Q2业绩,Q2营收2247.9亿元,同比增长8.5%;经调整净利润401.88亿元,同比增长19%,扭亏为盈。财报的确并未让人失望,但和拼多多、字节更加靓丽的业绩完全无法相比,长期未来依然令人堪忧。

3.配合做空或做T?

中美会见之前,市场普遍对此抱有很好的预期,同时普遍认为美国加息进入终点,趋势向好,反映在近期的港股和大A的涨势之中,尤其是创新药和恒生科技等对可流动性较为敏感的板块,更掀起全面的关注。

然而,大家如果自行去看看白房子发布的简报,就会发现,双方表态都非常强硬,也亮明了各自观点,除了建立直接的沟通渠道,并没有什么大的改善动作出台,这也为市场对未来的发展带来了一丝忧虑。

最近三天,市场持续疲软,创新药和互联网科技板块全面回调。对于中短期的展望,市场存在一定的看空气息。

马爸爸或许也是基于这个原因,配合某些力量进行做空以牟取更大的利益?这也不是不可能。当然利用中短期的利空,做一个T,也不是不可能。

4.背后可能存在大风险

综合最近一些信息,有不少重磅利空。

首先是这次会面很耐人寻味。虽然双方各自公开发布的内容充满了温柔的社交气息,但认真看看对岸的官方简报和相关媒体报道,就会发现其实各自还是非常强硬的。

在多个议题上,各自都表明了自己强硬的观点和态度。而在经济层面虽然商界会面声势浩大,但政策层面,并没有看到实质性利好的出台,这也是最近三天股市持续疲软的原因。

令人疑惑的是,既然没有明确的利好政策出台,为何要声势浩大地搞一次见面来继续阐明对方的观点呢?这背后有没有可能是在酝酿未来更大的“大事件”?而本次见面可能是作出大动作事前的一起开诚布公的沟通和碰头?

有点像两位社团老大正式开打之前的一次礼节性正式见面。

其次,就在几个月前,李嘉诚以低于市场30%的价格,推出一手新房,迅速给香港市场本就疲软的市场带来暴击一脚,最近几个月,香港房价持续下滑,成交持续低迷。按理说,美国加息已经加了2年多,已经临近尾声,要跌早就该跌了,却在今年开始掉头向下,十分令人不解。

再结合马云本次的减持,是不是也嗅到了什么风声?

无独有偶,杭州的另一位大佬,顾家家居老板最近也突然将控股权卖给美的大公子旗下的投资公司盈峰,套现百亿元离场,而且和阿里巴巴一样,均属于低位割肉。顾家作为中国家居行业的龙头企业,虽然近几年面临行业萧条,但依然还是十分能打的,市场份额也在稳定扩大。这一次的突然出售,令行业一片哗然,百思不得其解。

在主流财经媒体一片向好的欢呼声中,其实还是隐藏着很多危险的信号。

后记

居然之家与金隅集团两家京企的此次合作,再度释放出一个明显的市场信号,那便是利益捆绑前提下的互惠互利,将是地产与家居企业间融合式发展的一个风向标。

另外,无论是借由资本力量去跨界入侵,还是在寒冬时节中无奈抱团取暖成为利益共同体,家居企业的集中度总归会在全新的市场格局下进一步得到提升。

简单说,如果昔日中国家居行业还被誉为百家争鸣般的“春秋”时代,那么现如今,距离“战国七雄”已并非那般遥远了。

文章来源:家居人物