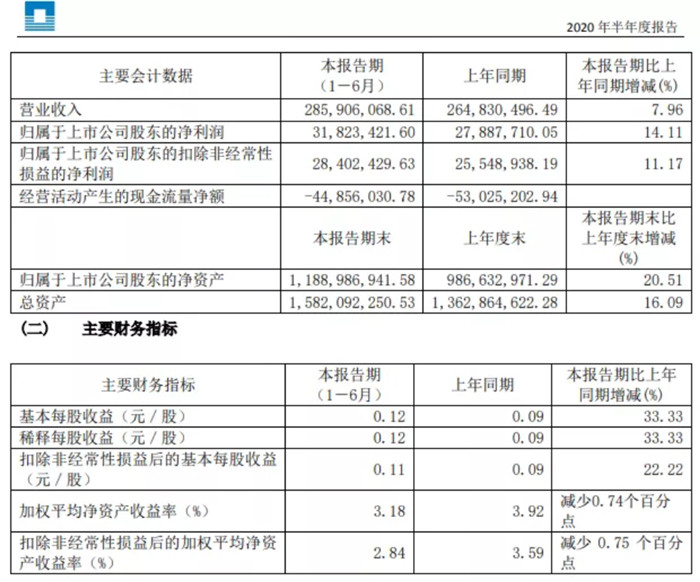

报告期末公司总资产为1,582,092,250.53元,较上年度末增长16.09%;归属于上市公司股东的净资产为1,188,986,941.58元,较上年度末增长20.51%。

据了解,营业收入较上年同期增长7.96%,主要是合并后收入增加所致。营业成本较上年同期增长3.55%,主要是收入增长所致。

从业绩整体层面看,建研院营业收入增速放缓。报告期内,营业收入为2.9亿元,同比增长7.96%,去年同期增速为23.95%,较上一年有所放缓。

从收入成本及期间费用配比看,营业收入与税金及附加变动背离。报告期内,营业收入同比变动7.96%,税金及附加同比变动-9.68%,营业收入与税金及附加变动背离。

结合现金流质量看,经营活动净现金流持续为负。报告期内,经营活动净现金流为-0.4亿元,持续三年为负数。

基于疫情后的市场情况,建研院表示,公司在原有现金流管控的基础上提出了更高的要求;并关注重要项目,陆续中标了苏州轨道交通七号线检测项目、苏州轨道交通八号线检测项目、平果县驮湾片区棚户区改造安置项目勘察设计项目、苏州高新区狮子山改造提升及地下空间综合开发项目-艺术剧院及地下空间工程材料检测等项目。

据悉,建研院继去年收购中测行后,上半年又收购新高桥凝诚,该公司具备上海住建委颁发的检测资质、交通部颁发的公路水运工程试验检测机构等级证书(水运结构甲级、水运材料甲级)等相关资质。

深耕长三角地区市场是公司未来一段时间内坚定不动摇的目标,建研院将联通两地市场,增强综合竞争力,放大品牌效应;同时在市场、业务资质、人才技术等方面产生强协同效应。