红星美凯龙朱家桂

本文核心观点:

1、此次疫情,暴露了家居行业四大短板:全域流量运营能力不足、远程服务能力不足、场景消费与线上化的结合不足、供应链整合能力需要与时俱进;

2、发力直播只是表象,全域流量运营才是行业真正的未来;

3、疫情之后,红星美凯龙将在四大板块加速布局。

以2020年1月23日武汉封城作为标志,新冠肺炎疫情在中国已经持续了55天(截至3月18日)。步入3月,除疫情严重地区外,大部分公司的正常办公和经营秩序正在逐渐得到恢复;实体零售虽然暂时没有恢复往日的活力,但随着疫情进一步受控,可以期待在夏季来临时,线下客流量逐步好转。

着眼于家居,作为一个重线下的行业,疫情无疑是一个巨大的挑战,对于抗风险能力较弱的基层经销商而言,尤其如此。为求生存,直播成为了疫情期间家居企业寻求流量的关键渠道。红星美凯龙、居然之家、欧派、尚品宅配、顾家家居、箭牌卫浴、左右沙发、恒洁卫浴、蒙娜丽莎、TATA木门等大量知名的家居建材企业,都投入到了这场全民直播行列之中,不少家居企业高管们也从幕后走向前台,献上了直播首秀。

3月6日,红星美凯龙联手淘宝举办“BUY家女王直播大赏”,在线观看数最后定格在112.72万人次,跻身全淘宝直播TOP10。对于红星美凯龙而言,2019年的“双十一”是继2019年5月获得阿里巴巴战略投资,双方在新零售、电商、物流仓储、消费金融等多方面开展合作之后的首战,这次直播则是它第二场意义重大的关键战役。

如果将家居比喻为一条大河,这条大河无疑是传统的,几十年来都在沿着相似的河道而奔流;如果未来站在一个更久远的时间点回望当下,或许会发现,河流历经几年的积累,终于在疫情的催化之下加速改变了它的流向。无论是直播还是各大企业的在线销售数字,都仅仅是这场变革的冰山一角。

对此,亿欧家居专访了红星美凯龙家居集团执行总裁朱家桂,共同探讨疫情对于家居行业与红星美凯龙的影响,以及行业未来的前进方向,以期为家居企业在“后疫情时代”的生存策略制定提供参考。

疫情意味着什么?

谈及疫情对家居行业的短期影响,从业人士基本都有所共识:

在生产端,上游工厂面临库存压力,以及复工之后订单量暂时处于低位、生产不能完全恢复正常的压力,此外,场地成本、人力资源成本也是比较大的负担。

对于卖场而言,疫情在短期内会导致家居行业的经营活动按下暂停键,由于行业较强的线下属性,这种影响意味着家居消费也会暂时大幅缩水。

在经销商方面,原本正月十五之后就会迎来春装市场,但疫情爆发至今两个月,经销商基本没有现金流,同时还需要负担租金和员工工资,资金压力巨大。经销商在本质上都属于小微企业,抗风险能力弱,是疫情之下最容易受到伤害的群体。

短期影响已经显现,但长期影响尚未彰显出来。对此,市场上存在两种观点:

一种观点认为,家居行业大概率不会在疫情结束后快速复苏反弹,原因在于:家居行业的客户基本上来自地产行业,短期内地产行业无法迅速恢复,哪怕抑制性消费在疫情结束后得以释放释放,所带来的影响也是短暂性的;另一方面,当下中国整体的经济走势已经与非典时期存在比较大的趋势上的差异,当时疫情过后的大规模消费回暖不一定会重演。

乐观者则认为,在消费规模上,疫情对于中长期的家具消费市场不会带来根本性的改变。家居装修属于刚需,它与餐饮、电影都属于线下属性较强的行业,但在底层逻辑上并不相同。有从业者称,“今天吃不了昨天的饭,明天也喝不了今天的酒”,疫情对餐饮行业带来的影响是即时的、无法“恢复”的,但疫情给家居行业带来的是节奏上的变化,消费需求仅仅是被暂时抑制了。

红星美凯龙从2月22日起局部恢复营业,2月29日起陆续恢复营业。红星美凯龙家居集团执行总裁朱家桂观察到,从2月22日到3月7日的三周内,红星美凯龙的商场人流量每周都取得了50%的环比增长。因此,他对疫情过后家居行业恢复情况的预期较为乐观:在三月底,市场可能将逐步恢复到去年春装市场80%的水平,最晚到四月份中下旬,家居行业会迎来报复性的消费高峰。他认为,疫情不会改变家居行业的基本面。

对于经销商所面临的生存难关,红星美凯龙也出台了一系列帮扶政策。

1.2月2日,红星美凯龙率先宣布为82家自营商场商户免除一个月租金及管理费,本次免租安排涉及公司2020年营业收入(租金及管理费总金额)约为5.3-5.9亿元;

2.号召全行业开展“1+1+1”行业自救,即:平台减租、品牌出台帮扶政策、经销商自身扛住经营压力,力求达到三方合力、共渡难关;

3.红星美凯龙还面向全国经销商推出了“1+n”帮扶计划,旗下3D设计云软件、IMP筋斗云平台免费开放2个月,切实赋能经销商完善线上服务能力,同时开放红星美凯龙经销商数据库;

4.携手阿里巴巴等多方之力为全国经销商提供“一揽子”金融支持,为全国经销商提供超40亿的金融助力;

5.加快红星美凯龙商城的数字化基础建设;

6.免费开放大家居教育平台,助力经销商在疫情期间修炼内功;

7.运用直播,帮助经销商在疫情期间提前锁定和转化客户。

流量、服务、场景、供应链:疫情暴露四大短板

疫情早期,线下交易停摆,导致整个家居行业的正常运营几乎陷入停滞。

反思这一困局,朱家桂指出,这恰恰暴露了行业的四大能力建设短板。这四大短板,也将成为后疫情时代家居行业“补课”的重点。

首先,一旦失去线下客流量,家居行业就失去了链接消费者的最有力渠道,原本的能力强项突然归零,精装房、样板房、小区爆破及其他传统的营销方式全都宣告失效,焦虑情绪蔓延。这揭示了家居行业在全域流量运营能力、尤其是线上流量运营能力上存在很大不足。

其次,设计软件对家居行业的渗透还远远不足,大部分企业仍然依赖于在线下与客户进行当面的沟通交流的方式产生交易,这揭示出行业的远程服务能力具有很大的进化空间。

第三,家居消费的特殊性在于,消费者购买的实际上不仅仅是单品,而是一个场景、一个“家”,需要考虑单品和其他单品以及整个空间的搭配。一直以来,中国家居行业的强项在于线下的场景体验和服务能力,但在疫情期间线下趋于停滞的情况下,原本的场景优势、服务优势荡然无存,这意味着,行业在构建线上场景体验、线上服务能力等方面存在缺失。

最后,朱家桂观察到,在疫情期间,足不出户、拎包入住的全案装修在短短的十几天内获得了数千个订单,这证明消费者的需求已经升级。要响应需求,就意味着商家需要提升供应链整合能力、以及设计施工交付的能力。

此前,家居行业对于以上四点能力重视程度严重不足,尤其是数字化、在线化、新零售能力的建设非常滞后,此次疫情的发展让全行业在强化四大能力的建设层面达成了高度共识。

流量、服务、场景、供应链四大基础设施的构建能力,将决定谁能在未来赢得这个市场。

家居的未来不是直播,而是全域流量运营

疫情让全行业达成了上述共识。但是,在疫情之前,行业对此是没有共同认知的,根本的原因在于工厂、经销商、流通企业三方的利益出发点不同,各有掣肘,全行业难以形成协同。

现在,我们已经可以深刻感知到这种共识为行业带来的变化:

从红星美凯龙的角度出发,此前早有布局的数字营销与设计云,在疫情期间得到了大规模的推广和应用。

朱家桂向亿欧介绍道:“我们早在四年前就布局了数字营销,两年前已经推出IMP数字营销体系。但是在当时,上游的工厂和下游的经销商对数字营销是没有共同认知的,因为即使不依靠数字营销,只沿用那些传统的营销方式,他们仍然能过得不错,大家对这件事情没有紧迫感。早前布局的设计云也是如此,红星美凯龙拥有4.5万个经销商,其中可能有3.5万个是‘不需要’设计云的。但是在疫情期间,红星已经向全体经销商免费开放了IMP数字营销体系和设计云,尤其是设计云的开通率已经接近100%。”

谈及家居行业在疫情期间的改变,最为显著的当属直播。

不过,一直以来,直播在家居行业的发展都并不算快,最大的阻力同样来自行业内不同角色的利益冲突。经销商可以说是整个家居行业的基石,但由于经销商的布局一贯以来都在线下,一方面,担心自己的利益受到直播电商的损害,另一方面,这个群体依托于传统渠道也可以小富即安,他们对于新零售、电商、家居直播等新物种抱有的态度,总体上是比较谨慎的。

新模式、新渠道、新业态的推行,首先需要厘清其中的利益分配关系。例如,红星美凯龙举办的直播,通过直播产生的订单会被分配给消费者所在城市的经销商,在这样的流程下,经销商成为了直播的最大受益群体。

关于这一战略,朱家桂如此解读:“当大家达成共识,就可以各就其位、各司其职,并获得自己相应的利益。一旦游戏规则变得很公平,就会产生共同的驱动性,这是推动行业变革的合力。当平台和下游的经销商、服务商,都在新零售的过程当中获得长足的发展,就能够形成一种良性的商业生态。”

谈及直播的未来,朱家桂是乐观的:“直播将在家居行业内成为常态。”他分析道,直播属于疫情之下倒逼出来,被大家快速接受的新事物。一方面,直播能够更好、更便捷地链接更多的消费者,能够提高行业效率;另一方面,直播突破了时间、空间的限制,从理论上来讲,使得经销商的营业时间不再受限。直播的内容形式也会在不断发展完善的过程中走向精细化、细分化。

与此同时,家居直播代表的不是单纯的电商,这与零售行业的直播存在很大的区别。朱家桂认为,对于家居行业而言,这次疫情期间所开启的直播大战,是线上线下“全域流量运营时代”来临的信号。

任何的家居消费,不管通过哪种渠道进行,最后依然需要回到线下进行交付;消费的决策路径,也仍然需要回到场景体验和服务质量上。这意味着,当下行业急需完成的一件事就是,将原本在线下的场景体验和服务能力线上化。如果只看到直播这个形式本身,无疑是只见树木不见森林,不太可能获得理想的效果。

后疫情时代,期待一个全新的红星美凯龙

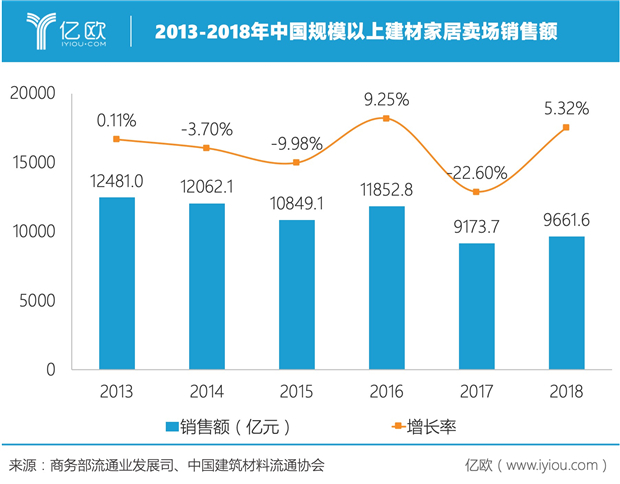

受制于上游房地产调控政策,家居行业近年经历的“寒潮”已不再是新鲜话题。从数据上来看,全国家居建材卖场年销售额在2012年达到最高峰12800亿元,此后几乎是一路下探,尤其在房地产史上“最严”调控政策出台后,2017年全国家居建材卖场年销售额同比2016年骤降22.6%,跌至9173.7亿元。

2013-2018中国规模以上建材家居卖场销售额

有别于大行业的低气压,聚焦红星美凯龙本身,我们反而发现:过去10年是它大手笔收购中小卖场、加速开店实现逆势扩张的10年,2018财年,红星美凯龙卖场数量增长率达到惊人的40%。头部卖场逆势扩张,意味着中小型卖场的生存空间被挤压,行业正在加速集中,不过,红星的逆势扩张更多代表着企业体量的膨胀,也就是门店数量和营收的高速增长,与此同时,消费者对于红星美凯龙的整体印象仍然比较“传统”。

自2012年开始,红星美凯龙一直都在互联网层面做了很多探索与准备。尤其是最近一两年,以战略合作和战略投资的形式,牵手多家互联网巨头在智慧营销平台方面做了很多创新试错,这无疑是给红星美凯龙整个组织沉淀出了数字化的基因和意识。这种基础设施能力的不断完善,在很大程度上帮助了红星美凯龙在全国范围内的加速扩张,行业领跑者的优势逐渐凸显出来。2019年5月,阿里入股红星美凯龙后,双方开展多方面的战略合作,这对于红星美凯龙而言,是一次全新探索的起点。

更紧密的合作还需要时间来展开,合作的成效也需要时间来验证。目前我们能看到的是,过去一段时间内,红星美凯龙在新零售上的大动作除了试水电商直播、线上线下联动,此外也在云设计、数字化营销和和门店数字化方面进行多方位布局。其中,取得比较大的成果的当属依托阿里展开的线上对线下的引流(以2019年“双十一”与“BUY家女王直播大赏”为代表),但这从本质上仍属于销售方式的变化,尚未带动整个产业链的降本增效,后者正是红星美凯龙希望在未来能够有所建树的方向。

2020年,疫情倒逼之下,家居行业的变革将会加速。红星美凯龙作为家居卖场龙头企业,捕捉并响应市场的新动向,是走向高质量发展道路的必然要求,可以确定的是,红星美凯龙的探索不会就此停止,与阿里的强强联合,还将为行业带来更多变量。

朱家桂透露,疫情过后,基于上文所述关于家居行业四大短板的判断,红星美凯龙将相应地在四个方面重点布局:

第一,加快IMP数字营销体系的建设。原本IMP数字营销体系只为红星美凯龙服务,但在未来,红星美凯龙希望IMP数字营销体系成为开放的服务平台,能够服务所有的商家和品牌。

第二,加快设计云软件的更新迭代,加快开发供应链能力、数据链能力、数据处理能力,让设计云成为中国家居行业的超级链接器。

第三,与阿里巴巴开展更深度的互动,实现双方线上与线下能力的互补。

第四,家装将是后疫情时代红星美凯龙重点关注的方向,要将“装修”二字补充到品牌属性之中。未来会在全国范围内上线天猫同城站,实现经销商商品和服务本地化、在线化,再造一个线上线下一体化的、全新的红星美凯龙,这种“上线”在发达地区将会在1-2年内实现,并将以发达地区为原点、向相对落后地区逐渐辐射,朱家桂预计,要想对红星美凯龙完成全国性的改造,大约需要3-5年。

“一直以来,红星美凯龙都扮演者家居卖场行业的领导者的角色,在行业转型时期,我们也希望成为行业变革的践行者,以及行业发展的开拓者。”朱家桂向亿欧说道。

站在2020年的时间节点来看,我们一方面看到了疫情形势下的企业自救与变革,不要错过任何一次危机对一个组织的考验,今天的每一个企业、组织,都需要去不断调优自己的生存模式。尤其是对于红星美凯龙这样的大企业而言,只有通过自我迭代与转型创新去成为更有影响力的品牌,红星美凯龙应该带领背后数以万计的经销商度过这段艰难的时期。与此同时,新技术、新理念逐渐渗透到传统产业当中,红星美凯龙设计云不仅在体系内部发挥作用,也逐渐向全行业及产业生态链上下游释放价值;更高的层面在于,技术服务产业已经达成行业共识。

相信经过疫情的突如其来的考验之后,我们会看到家居产业的崭新格局,关于红星美凯龙的组织升级,关于家居产业的原力觉醒,关于数字化技术的翅膀。(来源:亿欧 韦昱彬)