过去三年,面临特殊的外部环境,整个涂料行业的正常经营受冲击严重。作为当下涂料行业最具增长潜力的核心领域,艺术涂料产业在2022年也经受外界环境冲击。经销商作为涂料行业产业链条上的关键环节,是最直接感受到市场变化的群体。

2022年,全国范围大量的经销商在经历了数周甚至更长时间的闭店,消费者相对静默,装修需求显著降低。在这样的大背景下,艺术涂料经销商实际运行状况如何?在经营中面临的主要问题是什么?对行业未来的信心是否有变化?这些为各方关切的重要问题,也是本调研项目关注的核心焦点。

为及时掌握2022年中国艺术涂料经销商的生存现状及经营情况,了解经销商当前面临的压力和困难,中国艺术涂料经销商生存状况调查于2022年12月中旬正式启动。调查对象以艺术涂料专营经销商为主,通过在线问卷及线下走访的形式了解相关情况并做分析。截至2023年5月底,调查共覆盖40余个艺术涂料品牌及近千家专卖店经销商,共回收有效问卷921份。

主要发现:

艺术涂料仍是一个值得经销商投资的好领域。目前艺术涂料经销商净利润平均在60%-70%,利润空间明显好于传统涂料产品,净利润水平有下滑趋势,但暂时对整个基本面影响不大。

艺术涂料目前仍处于高速增长期。但小部分经销商已经出现增长乏力苗头,如何持续增长、持续盈利是每个从业者都需要思考的问题,行业整体增速跟前几年相比已经出现下滑趋势。

品牌/企业分化的现象开始出现。最受经销商关注的艺术涂料品牌,综合性艺术涂料品牌与专业艺术涂料品牌平分天下,行业格局可能在未来数年或较短时间内发生极大变化。

产业内卷导致的价格战是每个经销商都感受到的“成长痛”。产业内卷导致的市场价格战、客流量减少、生意难做是经销商的核心痛点。

产业整体仍需科学引导培育。技术服务落地难、持续盈利难、标准建立难和复合型人专业人才缺乏等是阻碍经销商进一步发展的核心问题。

线上(短视频/直播)获客成刚性需求。部分尝试的经销商已经尝到甜头,但绝大部分经销商面对这一领域的认知是空白,希望能得到厂家的支持及培训。

经销商对艺术涂料未来发展有信心。受访经销商对艺术涂料未来的市场需求均展现出较强的信心,绝大部分经销商制定年度增长目标与往年相比均有明显增幅。

1.调研和样本基本情况

1.1问卷发放和回收

本次调研采用线上问卷+线下问卷的形式,投放周期从2022年12月12日至2023年3月30日,共收回921份完整回答。经检验,本次调研样本经销商经营方向均为主营艺术涂料,构成较好的同指标跨期比较基础。

1.2样本经销商地域分布

根据市场调研,目前中国主流的艺术涂料品牌分布在各区域的终端门店超过了2万家。从地域分布来看,艺术涂料经销商主要集中在东部沿海地区和中西部发展较快的城市,如广东、浙江、江苏、上海、北京、四川、重庆等。

其中,在华东地区(包括江苏省、浙江省、上海市等),艺术涂料经销商数量最多,占全国总数的近三分之一;在华南地区(包括广东省、广西壮族自治区等),艺术涂料经销商数量次之,占全国总数的近四分之一;在华中地区(包括湖北省、湖南省等),艺术涂料经销商数量也较多,占全国总数的近五分之一。

而在西北地区(包括陕西省、甘肃省等),西南地区(包括四川省、云南省等),东北地区(包括辽宁省、吉林省等),华北地区(包括北京市、天津市等),中原地区(包括河南省等),艺术涂料经销商数量相对较少。

这与我们本次收到调研样本基本相符,此次回收的有效问卷921份调研艺术涂料经销商分布在全国各省、自治区、直辖市。其中浙江、江苏、上海、广东、湖南、四川是样本企业分布最为集中的前六个省/直辖市,来自这六个地区的经销商占样本总数的78.7%。

2.艺术涂料经销商经营状况

2.1经销商盈利状况

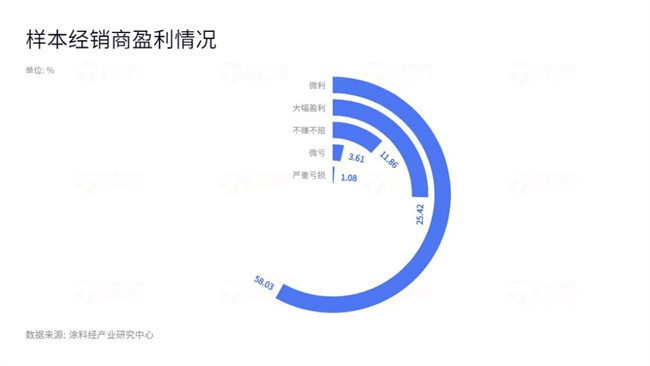

83.45%的样本经销商实现盈利,其中“大幅盈利”占比25.42%,亏损面不到5%,整个业态基本面良好,仍处于上升阶段。

根据市场走访调研,目前艺术涂料经销商净利润平均在25%-50%,利润空间明显好于传统涂料产品。但值得警醒的是,随着市场竞争白热化,价格战有初显苗头,经销商专卖店客流下滑,集客成本增加,新房装修业务需求出现萎缩,但成本费用高居不下,单值下降,影响了经销商的盈利状况,净利润水平有下滑趋势,但暂时对整个基本面影响不大。

2.2经销商营收增速

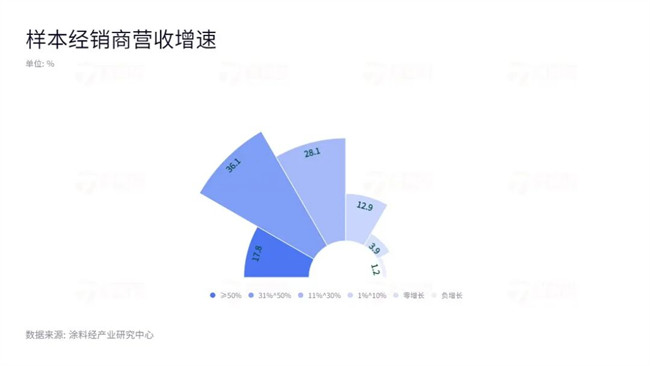

36.1%的经销商2022年营业收入增速在31%-50%之间,共有53.9%的经销商2022年营业收入增速超过30%。其中17.8%的营业收入大于或等于50%,仅有5.1%的受访经销商没有增长或者负增长,整个行业仍处于高速增长期。

但在走访调研过程中,部分经销商已经出现增长乏力苗头,行业整体增速跟前几年相比已经出现下滑趋势。目前主流存活经销商群体年销售额在100万-300万,上千万经销商是断层级偏少,行业基本盘较小。

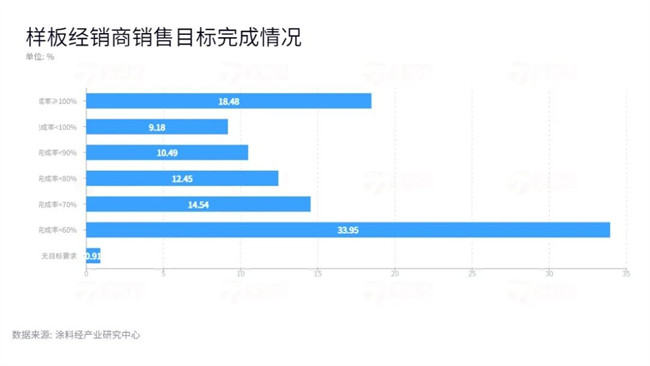

2.3经销商销售目标达成状况

调查显示,完成年度销量目标的经销商仅占比为18.48%,33.95%经销商完成了年任务指标的60%以下。

走访调研过程中,能明显感受到部分经销商对市场环境的变化缺乏敏感度,更多商业决策非来自理性调研,更多是感性拍脑袋时决策。

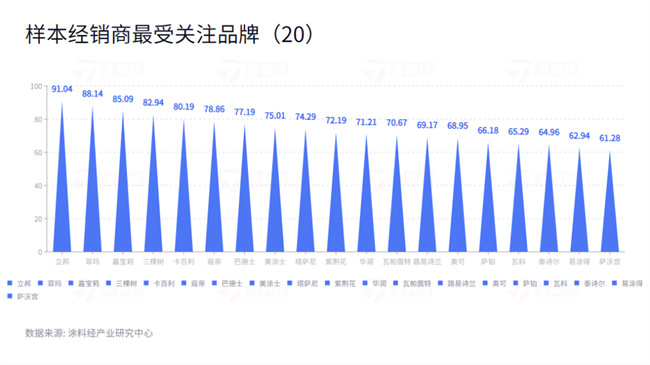

2.4经销商关注品牌

数量上,最受艺术涂料经销商关注的综合性涂料企业孵化的艺术涂料项目与专业艺术涂料品牌各占一半,其中立邦的关注度最高为91.04。

3.经营中遇到的问题与需求

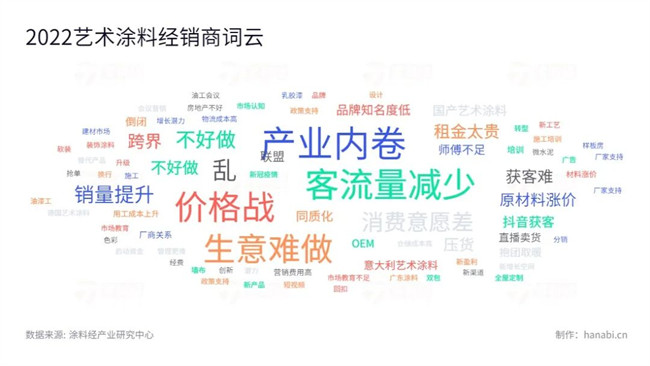

3.1市场热词

过去三年,疫情反复导致经销商暂停营业等多重因素,打乱了销售节奏,增加了经销商应对市场变化的难度。同时,产业内卷导致的市场价格战、客流量减少、生意难做是经销商的核心痛点。

经销商在调查中反馈,客流量下滑、价格战、集客成本增加等因素,都在影响着潜在客户的转化。

调查中,部分经销商提到希望厂家能够适当调整商务政策,加大渠道扶持力度,帮助经销商稳定经营。尤其是面对近年来艺术涂料市场诸多不确定因素,希望厂家在获客方式、体系服务、标准化交付等方面采取有利措施来帮助经销商提升盈利能力及接单能力。

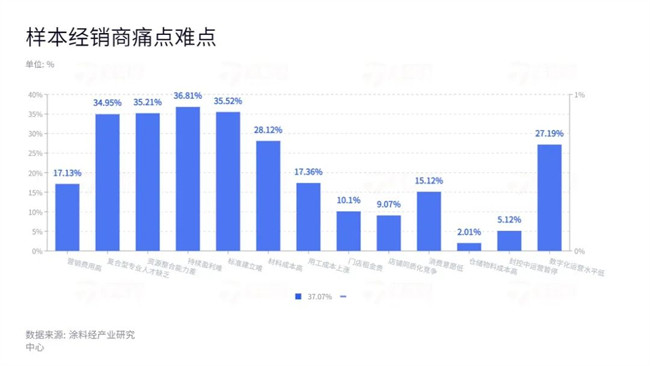

3.2痛点难点

就经营中遇到的痛点难点问题,受访经销商选择频次最高的四项分别为“技术服务落地难”(37.07%)、“持续盈利难”(36.81%)、“标准建立难”(35.52%)和复合型人专业人才缺乏(34.95%)。此外材料成本提升及数字化水平低也是不少经销商认为的痛点。

行业流传着这样一句话:“三分产品,七分涂装”,其含义不言而喻。艺术涂料推向市场后上市,服务落地就成了企业最大的难题,主要体现在两个方面:一是艺术涂装技术服务专业人才缺乏,二是涂装施工服务难以适应市场要求。

调研过程中,不少经销商表示,随着时代审美的进化,消费者对个性化需求更加强烈,但也给艺术漆经销商提出了更高的要求,早已不是简单的“卖一桶艺术漆”那么简单,“一体化家居解决方案和服务”或将成为一种趋势,而复合型人才的缺乏导致大部分经销商面对高端需求力不从心。

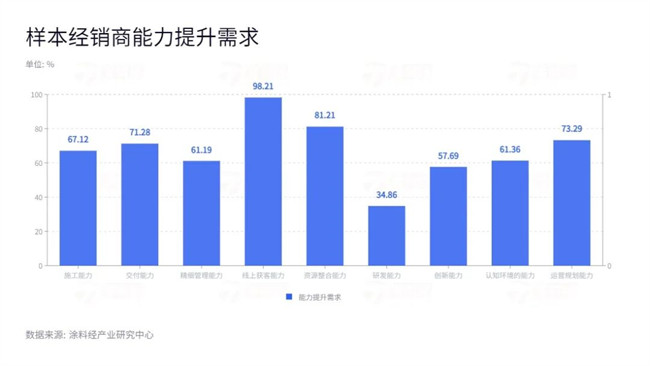

3.3线上获客成刚需

98.21%的受访经销商认为当下他们最需提升的能力是线上获客的能力,而在线上获客众多选择中,短视频/视频直播是最优选,抖音/微信视频号是最热门选择。

短视频营销之所以受到越来越多经销商的关注,主要原因是进店客源明显减少及我国短视频行业的用户规模近年来持续保持高速增长。高人气、高流量催生了“流量变现”、“内容变现”风口,部分尝试的经销商已经尝到甜头,但绝大部分经销商面对这一领域的认知是空白,希望能得到厂家的支持及培训。

4.经销商的产业前景信心

受访经销商对艺术涂料未来的市场需求均展现出较强的信心,绝大部分经销商制定年度增长目标与往年相比均有明显增幅。

4.1未来预期与增长计划

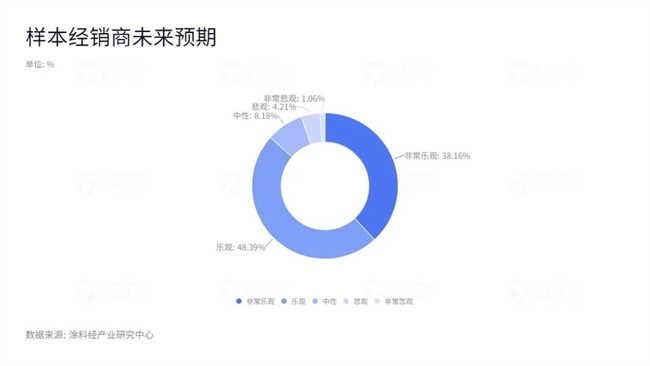

样本经销商对未来艺术涂料的市场需求普遍乐观。选择“非常乐观”和“乐观”的企业占样本企业比重分别为38.16%和48.39%,市场乐观占比86.55%;选择“中性”的企业占比为8.18%。对未来市场预期表示“悲观”或“非常悲观”的企业占比总共仅为5.27%。

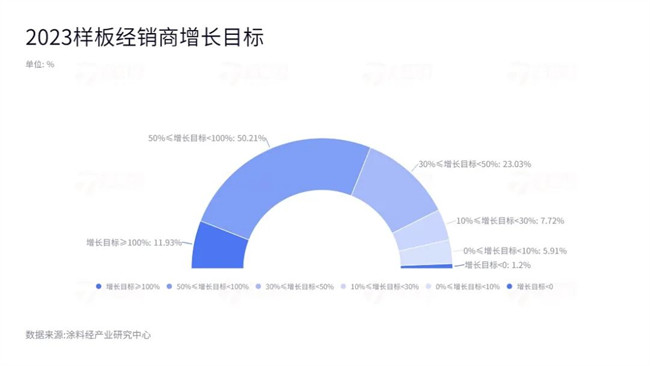

在对市场需求的乐观预期带动下,样本经销商对未来增长仍保持充足的信心。11.93%的样本经销商增长目标超过了100%;超过一半的受访经销商(50.21%)增长目标超过50%,全年增长目标98.8%的受访经销商都有上浮。下调增长目标的受访经销商占比不到2%,且大部分均为前年增长目标制定不合理,主动回调导致。

在调研过程中,几乎所有样板经销商都认为,疫情封控放开对业绩增长有巨大的推动作用,总体来看,所有经销商均认为,艺术涂料是一个新兴的潜力领域,未来3-5年都是一个高速增长阶段,随着新技术和新应用的不断涌现、成熟,行业格局可能在较短时间内发生极大变化。

调研总结

如果从2015年前后艺术涂料品牌在中国涂料市场涌现算起,至今已有七八年时间,在这个过程中,曾有人一度怀疑艺术涂料“火不了太久”;然而在度过“七年之痒”之后,艺术涂料领域的发展依然展现出它的澎湃活力,哪怕在疫情持续的环境下,其受到的影响依然小于传统涂料业务。

随着艺术涂料在中国市场的快速发展,尽管它的市场空间被认为存在较大的限制,但是较高的利润表现也持续吸引着传统涂料企业的加入,尤其是在传统涂料市场趋于饱和、品牌竞争白热化、企业转型压力高悬的背景下,艺术涂料成为一个市场“闪光点”。

当然,在习惯了强调高增长的艺术涂料领域,相对的增速下滑也并非不能接受,对于绝大部分的经销商来说,艺术涂料仍是一个值得投资的好领域;但在三年抗疫的过程中,我们在此轮调研过程中,也能够明显察觉到发生在市场层面的细微变化——尤其是在今年,对于艺术涂料领域的参与者来说,品牌/企业分化的现象开始出现,行业格局可能在未来数年或较短时间内发生极大变化。

此外,我们也能很清楚地看到,过去三年艺术涂料经销商的经营压力普遍较大。2023年随着政府对疫情管控的放开,艺术涂料经销商的经营状况明显好转。但经济回暖不均衡,特别是房地产行业未来可能长期的低迷,仍是笼罩在艺术涂料行业头上的最大一块阴影;还有行业有待科学引导,整个行业仍处于一个初级发展阶段,行业乱象频出,价格战、产业内卷等苗头已经出现,未来仍会有较长一段时间的“生长痛”问题。

但无论如何,在此轮调研过程中,我们都能很明显感受到经销商群体对整个行业表现出的强劲信心,绝大多数经销商面对未来都有增长的计划,而在他们身上体现出的旺盛的生命力,体现的正是中国经济的韧劲。

——END——